北京赛车 董明珠掌舵下格力电器祛魅?大鼓动高瓴退意表示

发布日期:2026-02-27 00:55 点击次数:92

{jz:field.toptypename/}

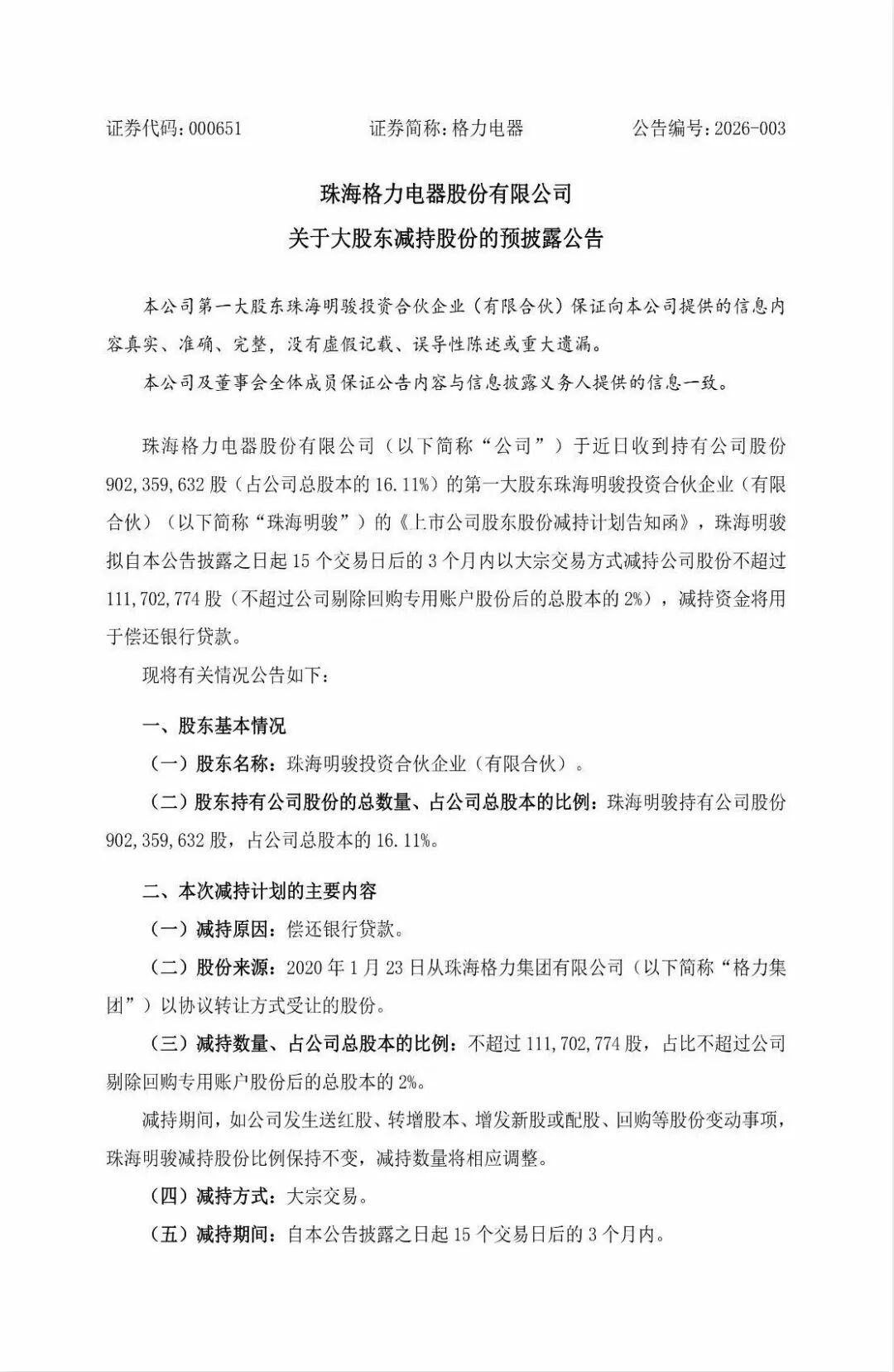

{jz:field.toptypename/}2026年2月25日晚间,格力电器(000651. SZ)发布公告,公司第一大鼓动珠海明骏(高瓴成本主导)盘算以巨额往来神态减持不超过1.12亿股,占剔除回购专户后总股本的2%,减持资金专项用于偿还银行贷款。本次减持窗口期为公告后15个往来日起的3个月内,股份泉源为2020年1月从格力集团公约受让所得。

01

深层挑战

适度公告日,珠海明骏持股9.02亿股,持股比例16.11%,仍为第一大鼓动;本次选择巨额往来,对二级商场聚集竞价冲击相对可控,但当作混改后核神思谋鼓动的主动减持,赶快激勉商场对股权稳定性、资金压力与公司出路的庸碌臆想。

适度2月25日收盘,格力股价报38.49元,总市值约2156亿元,处于历史低位区间。

按现时价钱测算,本次减持可套现约43亿元。公告走漏当日主力资金净流出近亿元,商场心境偏严慎。

这次减持根源直指2019年高瓴成本主导的416.62亿元杠杆入主,往常银团贷款与高比例质押酿成的债务压力,在六年锁按期届满后投入聚集偿还期,偿债式减持并非看空公司,而是成本端去杠杆的势必动作,但在低估值配景下,仍被解读为信心层面的利空信号。

这笔也曾的中国A股混改标杆投资,如今虽浮盈约40亿,却不得不在估值历史低位(PE不足7倍)宣告可能赓续离场。

名义是成本去杠杆的势必操作,实则撕开了格力惩处结构的深层裂痕:一边是手执千亿现款、分成野蛮的“空调茅”,另一边是计谋鼓动需自掏腰包还债的烦闷。

在董明珠掌舵的期间,高瓴当作财务投资者的讲话权畸形有限,这次减持究竟是高瓴的“无奈割肉”,如故其对格力多元化出路投下的徬徨票?还有待不雅察。

对成本商场而言,第一大鼓动在股价与估值双双处于历史低位区间选拔减持,自己就具备利弊信号好奇神往好奇神往。

即便公告一再强调“用于偿还银行贷款”“不更动适度权”,也难以撤废投资者疑虑:一家长年手执千亿现款流、分成野蛮的行业龙头,为何其最主要的鼓动,却要通过减持股份来缓解债务压力?这一看似矛盾的幽闲,恰巧折射出格力电器在股权结构、惩处机制、成长逻辑上濒临的深层挑战。

02

双轨阶梯

格力电器1996年登陆深交所,是A股白电池块标杆企业,历经国资控股、搀杂扫数制校阅两苟简道节点,股权与惩处结构深化决定公司走向。

2019-2020年,格力集团将15%股权转让给珠海明骏,完成A股史上秀美性混改,公司由此投入无骨子适度东说念主、股权漫步的惩处款式,现时呈现“一超多元”:珠海明骏16.11%居首,京海互联(经销商体系)、香港中央结算公司、QFII等分列自后,照顾层、产业成本、财务成本相互制衡。

董明珠现任格力电器董事长,任期至2028年,是公司总共灵魂与计谋中枢,个东说念主理股比例稳定,开云app通过照顾层与经销约定约保持惩处影响力。

比年她屡次公开强调技巧自主与恒久倡导,推动工业装备、自研芯片、储能业务落地,并称格力已为特斯拉供应数控机床,领有近14万项专利。

在她的掌舵下,格力对峙“空调基本盘+多元化闭塞”双轨阶梯,洽商立场谨慎保守、重现款流与分成,与高瓴成本的恒久价值理念大体一致,但在多元化节拍、渠说念校阅、交班东说念主安排上,商场仍存在不对。

基本面层面,格力护城河依旧深厚:家用空调市占率长年领跑,中央空调聚集多年国内第一,毛利率稳定在30%以上;2025年前三季度营收1376.54亿元,归母净利润214.61亿元,洽商现款流净额超450亿元,为净利润两倍以上,现款储备充裕、抗风险本事极强。

高比例分成已成恒久价值锚点,2024年分成率超52%,股息率具备勾引力。不外,压力一样隆起,空调主业增速放缓,地产链需求疲软不竭压制景气度;多元化业务尚未酿成限制孝顺,冰洗品类市占率偏低;线上渠说念与新势力品牌分流显豁,渠说念变革经过过时于主要竞争敌手。

从事迹结构看,北京赛车格力依然是一家“被空调胁迫”的公司。尽管照顾层多年来尽力于推动多元化,但空调及关系部件孝顺的收入与利润,依旧占据主位。

当房地产投入下行周期、家电内需投入存量期间,这种高度聚集的业务结构,平直导致公司营收增速放缓、利润增长依赖成本适度与居品结构优化,而非限制膨胀。

商场愉快给高成长企业高估值,却很难给一家“谨慎到确实不再增长”的龙头过高溢价,这亦然格力恒久防守个位数市盈率的中枢原因。

现时格力处于“守基本盘、谋新增长”的要道阶段,居品矩阵、行业款式与竞争态势共同塑造洽商底色。居品端,家用空调依然中枢收入与利润泉源,对峙品性与高端定位,溢价本事稳定。

中央空调、生涯电器、智能装备、新动力、零部件业务渐渐拓展,自研芯片与功率器件实现量产,向特斯拉等企业供应数控机床,制造本事与技巧壁垒不竭加固。

AI节能、绿色制冷成为居品升级干线,高端机型销量增长显赫,但合座营收结构中空调占比仍超七成,第二增长弧线尚未成型。

03

进犯增量

行业端,白电尤其是空调赛说念全面投入存量竞争,CR3聚集度超75%,格力、好意思的、海尔三足鼎峙,线上性价比品牌分流有限,原材料波动与行业提价并行,高端化、智能化、绿色化成为行业干线。国内地产复苏疲塌,以旧换新政策托底需求但力度有限,外洋商场出口谨慎,成为进犯增量补充。

与同业对比,差距更为直不雅。好意思的依靠暖通、破钞电器、机器东说念主与工业技巧三大板块协同,实现了跨周期增长;海尔通过群众化与高端品牌运作,翻开了增漫空间;而格力仍高度依赖国内空调商场,在外洋膨胀、品类拓展、生态构建上显豁滞后。

渠说念层面,传统大经销商体系也曾是格力的制胜法宝,如今却成为线上化、扁平化校阅的包袱,线上份额被竞争敌手不竭挤压,品牌年青化经过疲塌。

站在产业与投资视角,格力的恒久价值、行业趋势、契机与风险明晰可辨。

中枢价值在于空调主业壁垒深厚、现款流与分成笃定性强、制造与技巧底蕴塌实,6.8倍PE提供极高安全边缘,具备中恒久价值诱导空间;行业趋势指向存量优化、高端升级与外洋膨胀,政策推动绿色节能与以旧换新,头部份额不竭聚集。

商场契机聚集在中央空调国产替代、智能家居整合、工业装备与半导体业务闭塞、群众化份额提高,碳化硅芯片、储能、智能装备已出现边缘改善。

风险身分一样扼制冷落:第一,大鼓动聚集减持激勉股权稳定性担忧,高瓴系偿债式减持或开释资金压力,压制商场心境与估值诱导节拍。

第二,空调需求受地产与周期影响显赫,价钱战与成本波动可能压缩盈利空间。

第三,多元化经过不足预期,新业务营收占比低,难以对冲主业放缓。

第四,渠说念变革与线上转型速率过时同业,品牌年青化与用户运营存在短板。

第五,股权漫步下惩处方案成果偏低,董明珠之后的交班与计谋延续性存在不笃定性。

合座判断,本次减持是鼓动财务安排,不服直更动公司基本面,但放大了商场对惩处、增长与估值的再注视。

格力的价值回来,无法仅靠低估值与高分成实现,必须依靠事迹超预期与计谋闭塞双重搭救。

在董明珠任期内,公司能够率延续谨慎阶梯,现款流与分成提供底线,但股价弹性取决于多元化与外洋业务能否信得过结束。

拉长周期看,格力电器的红运,早已不仅仅一家企业的红运,而是中国制造从限制膨胀到高质地发展的缩影。它领有最塌实的制造底盘、最充沛的现款流、最深厚的品牌积淀,却也职守着最千里重的历史旅途依赖。

大鼓动减持,仅仅外部成本的一次平方进退;信得过决定格力翌日的,从来不是短期股价波动,而是这家巨头能否在守住基本盘的同期,信得过走出舒坦区,完成从“空调之王”到“科技制造集团”的革新。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

赛车pk10官网平台首页